贈与税 節税方法 その3

それでは、贈与税の節税方法 その3の紹介です。株式の評価額を極力低くする方法です。贈与が決まった時に、株価が下がり局面である場合に有効な方法です。先ずは、上場株式の評価方法についての理解が必要です。

上場株式の評価

上場株式は、贈与により株式を取得した日の最終株価によって評価します。ただし、株式を取得した日の最終株価が、次の三つの株価のうち最も低い株価を超える場合は、その最も低い株価により評価します。

①株式取得月の毎日の最終株価の平均

②株式取得月の前月の毎日の最終株価の平均

③株式取得月の前々月の毎日の最終株価の平均

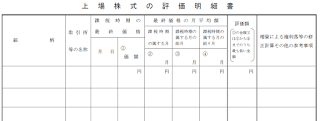

上場株式の評価は、上場株式の評価明細書で実施します。上場株式の評価明細書は、国税庁のホームページから入手できます。

上記の例では、7月の毎日の最終株価の平均が最も低いため、株式評価額は、7月の毎日の最終株価の平均1,832円となります。

上記の例では、7月の毎日の最終株価の平均が最も低いため、株式評価額は、7月の毎日の最終株価の平均1,832円となります。

株式の評価額を極力低くする方法

贈与が決まった時点で株価が下がり局面である場合に、上り局面になるまで待つことで、株式の評価額を低く抑えることができます。

株価が以下のような下がり局面で、7月時点で贈与が決まったとして、贈与をする時期により評価額がどう変わるかをケーススタディしてみました。

Case1:7月贈与 株式評価額 1,832円

Case1:7月贈与 株式評価額 1,832円

Case2:8月贈与 株式評価額 1,740円

Case2:8月贈与 株式評価額 1,740円

Case3:9月贈与 株式評価額 1,696円

Case3:9月贈与 株式評価額 1,696円

Case4:10月贈与 株式評価額 1,696円

Case4:10月贈与 株式評価額 1,696円

Case5:11月贈与 株式評価額 1,696円

Case5:11月贈与 株式評価額 1,696円

Case6:12月贈与 株式評価額 1,713円

Case6:12月贈与 株式評価額 1,713円

このケーススタディで示したかったのは、株価が上がり局面となったことを確認した後(このケースでは11月)に贈与しても、評価額が底値となると言うことです。

このケーススタディで示したかったのは、株価が上がり局面となったことを確認した後(このケースでは11月)に贈与しても、評価額が底値となると言うことです。

贈与税のための株式評価方法は独特ですので、上手に活用して、評価額を低く抑えましょう。評価額を抑えることは、節税に大変有効です。

上場株式の評価

上場株式は、贈与により株式を取得した日の最終株価によって評価します。ただし、株式を取得した日の最終株価が、次の三つの株価のうち最も低い株価を超える場合は、その最も低い株価により評価します。

①株式取得月の毎日の最終株価の平均

②株式取得月の前月の毎日の最終株価の平均

③株式取得月の前々月の毎日の最終株価の平均

上場株式の評価は、上場株式の評価明細書で実施します。上場株式の評価明細書は、国税庁のホームページから入手できます。

株式の評価額を極力低くする方法

贈与が決まった時点で株価が下がり局面である場合に、上り局面になるまで待つことで、株式の評価額を低く抑えることができます。

株価が以下のような下がり局面で、7月時点で贈与が決まったとして、贈与をする時期により評価額がどう変わるかをケーススタディしてみました。

贈与税のための株式評価方法は独特ですので、上手に活用して、評価額を低く抑えましょう。評価額を抑えることは、節税に大変有効です。