上場株式の評価明細書の作成方法

株式・証券の贈与を受けた時の贈与税申告で必要となる『上場株式評価明細書』の作成方法を紹介します。特に面倒なことはありませんので、税理士への依頼は不要です。

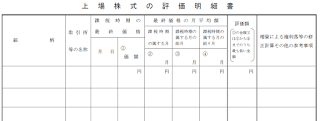

上場株式評価明細書の作成方法

トヨタ自動車の株式を、2020年12月15日に贈与された場合を例として、上場株式評価明細書の作成方法を解説します。

1 上場株式の評価明細書を入手する

上場株式の評価明細書は、国税庁のホームページからPDFファイルをダウンロードできます。

リンク:国税庁 上場株式の評価明細書

2 銘柄・取引所を記入する

銘柄と取引所の名称を記載します。東京証券取引所 市場第一部の場合は、東1と記載します。

3 課税時期・最終株価を記入する

課税時期とは、実際に株式が贈与された日です。最終株価は、証券会社からもらう取引明細に記載されていました。 取引明細に記載がない場合は、ネットでも簡単に調べられます。例えば、YAHOO!ファイナンスの時系列データからも調べることができます。

取引明細に記載がない場合は、ネットでも簡単に調べられます。例えば、YAHOO!ファイナンスの時系列データからも調べることができます。

リンク:YAHOO!ファイナンス

4 最終価格の月平均額の記入

12月に贈与された場合には、②に12月の最終価格の月平均額、③に11月の最終価格の月平均額、④に10月の最終価格の月平均額を、それぞれ記入します。

最終価格の月平均額は、JPX 日本取引所グループのホームページからダウンロードできる株式相場表で調べることができます。

最終価格の月平均額は、JPX 日本取引所グループのホームページからダウンロードできる株式相場表で調べることができます。

リンク:JPX 日本取引所グループ

マーケット情報→統計情報(株式関連)→月間相場表の順に進みましょう。

マーケット情報→統計情報(株式関連)→月間相場表の順に進みましょう。

5 評価額の記入

①~④のうち最も低い金額が、株式の贈与税計算に使う評価額となります。

以上で、上場株式の評価明細書が完成です。株価の根拠となる資料は、プリントアウトしておきましょう。贈与税の申告の時に、添付して提出します。

上場株式評価明細書の作成方法

トヨタ自動車の株式を、2020年12月15日に贈与された場合を例として、上場株式評価明細書の作成方法を解説します。

1 上場株式の評価明細書を入手する

上場株式の評価明細書は、国税庁のホームページからPDFファイルをダウンロードできます。

リンク:国税庁 上場株式の評価明細書

2 銘柄・取引所を記入する

銘柄と取引所の名称を記載します。東京証券取引所 市場第一部の場合は、東1と記載します。

3 課税時期・最終株価を記入する

課税時期とは、実際に株式が贈与された日です。最終株価は、証券会社からもらう取引明細に記載されていました。

リンク:YAHOO!ファイナンス

4 最終価格の月平均額の記入

12月に贈与された場合には、②に12月の最終価格の月平均額、③に11月の最終価格の月平均額、④に10月の最終価格の月平均額を、それぞれ記入します。

リンク:JPX 日本取引所グループ

5 評価額の記入

①~④のうち最も低い金額が、株式の贈与税計算に使う評価額となります。

以上で、上場株式の評価明細書が完成です。株価の根拠となる資料は、プリントアウトしておきましょう。贈与税の申告の時に、添付して提出します。